集团金融创新与发展研究所胡根华副教授在经济学和金融学国际知名期刊《International Review of Economics & Finance》发表极端市场条件下人民币汇率市场动态关系的最新研究成果。《International Review of Economics & Finance》是国际经济学、宏观经济学和金融经济学的国际知名期刊,2022年影响因子4.5。该期刊是SSCI一区期刊,在ABDC国际期刊排名A类。集团胡根华副教授为第一作者,集团为第一单位,通讯作者为西华大学管理学院邱虹教授。

人民币国际化与人民币汇率市场化,不仅给人民币汇率市场带来发展机遇,也同时给我国进出口贸易形势带来巨大的挑战,尤其是在中美贸易摩擦日益频繁与加剧的背景下,认清“8.11新汇改”以来人民币汇率离岸市场与在岸市场之间的互动性与波动溢出效应,对于进一步完善人民币汇率形成机制、推动人民币汇率制度改革,具有非常重要的意义。为此,论文就上述问题展开研究。研究发现,人民币汇率离岸与在岸市场的波动聚集与持续性显著,且两个市场之间存在显著的双向波动溢出效应,正向时变相依关系显著,且凸显人民币汇率离岸与在岸市场之间存在风险传导机制。因此,在推进人民币汇率市场化形成机制过程中,更应该关注不同人民币汇率市场之间的风险传染现象。进一步推进人民币汇率市场化形成机制,增加人民币汇率的浮动弹性空间,促进人民币汇率在岸市场与离岸市场价格趋同意义重大。相对于人民币汇率离岸市场而言,人民币汇率在岸市场的市场化程度仍然有待进一步提升,因此进一步开放人民币汇率在岸市场,并逐渐破除人民币汇率在岸市场与离岸市场之间的障碍,疏导两个市场资金流通渠道,将有助于获取人民币汇率离岸市场的定价权和引导人民币汇率在岸市场与离岸市场的健康与协调发展。

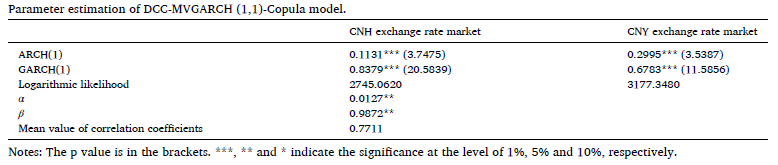

(人民币汇率市场动态条件相依模型估计)

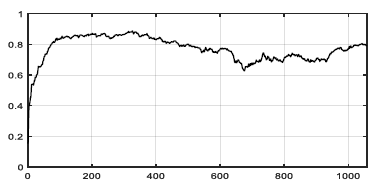

(人民币汇率市场动态条件相依关系的波动图)

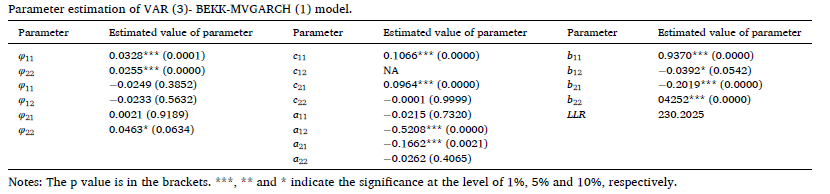

(人民币汇率市场波动溢出模型估计)

(人民币汇率市场波动溢出效应检验)

原文链接:https://www.sciencedirect.com/science/article/abs/pii/S1059056023000163